ついに恐れていた事が現実に…。

筆者愛用のクレジットカード「ローソンPontaプラス」が超ド級の大改悪で一気に完全終了です。

- 対象店利用7%→4%

- 月間ショッピング5万円以上

全店→対象店舗以外で5万円 - 登録型リボ「楽Pay」

1万円以下設定→1万円設定+ショッピングリボ残高5万円以上 - 新たな条件追加

ATM利用 - 還元対象利用上限

なし→3万円まで - ポイント加算時期

翌月末→3か月後の月末頃 - 適用時期

メール着信から8日後から

よくもまあこれだけ改悪条件を揃えましたねって感じの超ド級の改悪が来てしまいました。

まあ、あまりに使い勝手がよく利用者に有利な条件だったので、「こんな条件長続きしない」とは思ってましたが、こんなに一気に改悪してくるとは思いませんでした。

実際にはどこがどう第改悪なのか、代替カードはあるのかなど、まとめます。

ローソンPontaプラス超ド級の大改悪!7つの改悪内容とは?

まあこれだけ好条件だと運営も大変だとは思いますが、それにしても、これだけの改悪条件をよくもまあ揃えたもんだ…と逆に感心してしまうほどの超ド級の改悪が一気にきました。

その内容を1つ1つみてゆきます。

改悪① 対象店での還元率が大幅減~7%→4%へ

ローソンPontaプラスの基本還元率は「1%」です。これは今回の改訂後も変わらず「1%」還元です。

大きく変更されるのは、対象店での還元率です。

従来の7%還元から、一気に「4%」へ3%も激減します。

基本還元1%と合わせても「5%」の還元しか得られなくなります。

改悪はそれだけではありません。対象店での基本還元率以外にも多岐にわたる改悪が実施されます。

改悪② 月間ショッピング5万円以上は対象店以外で要達成

これまでのルールでは、対象店も非対象店も含めて5万円以上の利用で「+2%」のポイントアップの対象でした。

改定後は、5万円の利用があれば「+4%」のポイントアップなり、一瞬、改善しているように見えますが、条件が「全店(対象店+非対象店)」から「対象店以外で」に変わります。

つまり、対象店以外の店舗で5万円利用で「+4%」となるわけです。対象店での利用額はポイントアップの査定には含まれません。

なんと、「+4%」を得るには、対象店以外(つまり1%還元しかもらえない店舗で)5万円使わなければならない訳です。

改悪はまだまだあります。

改悪③ 登録型リボ「楽Pay」登録に新たなルール追加

これまでのローソンPontaプラスは、「楽Pay」というショッピングリボ払いの利用を前提に「+5%」のポイントアップが付与されていました。

リボ払いの上限金額を1万円以下に設定する必要がありましたが、WEB上で「返済額の増額」の手続きを行うことで、リボ残高を0円にできるので、実質的にはリボ払いをせずに済ませられるので、言ってみれば「名ばかり」のルールだったわけです。

それがルールが改訂され、「1万円設定」はそのままに、さらに「集計時点でショッピングリボ残高5万円以上」、つまりリボ払いにする残高を5万円残さなければならない…ということになります(金利が発生するということです)。集計時点とは「利用期間の最終日(毎月15日)の翌月末日」です。

ローソンPontaプラスのリボ払いの金利は「年15%」なので、月に換算すると最低額5万円に対して1.25%=約625円の金利が発生します(※締め日がズレた場合は若干変わる)。

この条件を達成すれば、5%のポイントアップになりますが、別の改悪ルールで「還元対象ご利用上限」が3万円となるので、3万円×5%ポイントアップ=1,500円分に対して、625円支払うこととなるため、実質875Pしか貰えていないことになります。

875Pは3万円の2.92%にしかなりません。

と言うか、それ以前に、リボ残高を5万円残さなければならないのに、5%のポイントアップ対象は最大3万円って、おかしいですよね。ポイントアップにならない2万円分をあえて利用して、わざわざリボの金利を払うってことですから。

仕組みの設計として歪んでないですかね?

まだあります。

改悪④ 新たなポイントアップ条件を新設~ATM利用

改悪後は、ローソン銀行ATMの利用がポイントアップ条件に加わります。

『ぽんたまATM』(※)に登録した上で、ローソン銀くATMでの入出金を月1回行うことで「+1%」のポイントアップが新設されます。

「ぽんたまATM」とは、ローソン銀行ATMにて対象金融機関で入出金取引(振込・各種照会は対象外)後、Pontaカードをかざす(さしこむ)とPontaポイントがたまるサービスです。

ローソン銀行に現金は預けていないので、入出金取引なんて、しようにもできませんし、今の世の中で、現金ってほとんど使う場面がないので財布に入れた数千円がずーっと入ったままです。お金のやり取りは、銀行間の資金移動ばかりでネット上で完結してしまいます。

逆に言えば、だからこそ…の現金を預けて貰おう、ATMを使って貰おう…という目論見なんでしょうけれど、正直、時代に逆行しているように思えます。

まだまだ改悪は続きます。

改悪⑤ 最大15還元対象の利用上限新設~なし→3万円

これだけの大改訂を行って、実現不可能な見かけ倒しの「最大15%還元」を謳っておきながら、最大15%還元が受けられる利用額に上限を設けました。月間わずか3万円です。

つまり、どんなに苦労して最大15%還元の条件をすべてクリアしたとしても、利用額3万円=4,500Pしかもらえないことになります。

しかも、前述のように対象店以外で5万円使う条件が組み込まれているのに、還元上限は3万円です。「楽ペイ」のリボ残高を5万円残して金利を払わせられるのに、還元上限は3万円です。

最大還元率をクリアするために「5万円利用」と「5万円リボ残高」を求めておきながら、還元は3万円分までしか出さない…って、あまりに極悪過ぎませんか?

極悪を感じるのはまだあります。

改悪⑥ ポイント加算時期の大幅な後ろ倒し~翌月末→3か月後の月末

現在の還元ポイントの加算時期は、Masterカードとしての加算と、ポイントアップ分の加算とでは加算時期が異なります。Masterカード利用分の加算は翌月はじめ、ポイントアップ分は翌月末頃です。

Masterカード利用分(1%)の加算時期には変更はありませんが、ポイントアップ分は、翌月末頃→3か月後の月末ごろに変更されます。

3か月間もポイントを加算しないって、何を狙っているんでしょうか。

あくまでも筆者の想像でしかありませんが…

- ユーザー離れの緩和

今まで通りに翌月末に大幅に減ったポイントが加算されると、利用者としては解約へ向かうのは目に見えているけれど、3か月後に加算することで「怒り」や「損した感」を緩和、沈静化したいのかもしれない。 - ポイント加算せずに解約狙い

今回の改悪条件をクリアしようと頑張ってみたけどダメだった…という利用者はいるはずだけど「やっぱりダメだ」「クリアできない」と1~2か月後に解約する人がいた場合、ポイント還元の権利を捨ててしまう(つまり3か月後まで待てない)ケースがあるかもしれない。運営側にしてみれば、出すはずのポイントを出さず人済むわけだから…。。。

最後の「極悪」ぶりはこちら

改悪⑦ ルール改定の適用時期~メール受信から8日後適用開始

今回の大改悪を筆者が知ったのは、ローソン銀行からのメールでした。メール受信は6/8 11:20でした。また、ローソン銀行の「お知らせ」としてリリースされたのは6/4となっています(筆者は気づかなかった)。

今回の改定の実施時期(適用時期)は、6/16の利用分から…です。

筆者がメールを受け取ってからわずか8日後、お知らせリリースからでも12日後です。

実は筆者は「リクルートプラス」というクレカをメインで使っているのですが、このカードの基本還元率は2%でした。対象店等はなくJCB加盟店ならすべての店舗・ネット取引で2%還元でした。

それが、2%→1.5%に還元率が改悪されるという告知をメール等で知ったのは、適用時期より1年以上前のことでした。1年以上の猶予があったので、改定後のカード運用について十分に検討する機関があったし、「そりゃ無理だよな」とある程度の納得感もあったんです。

でも、8日後~12日後というのはどうなんでしょう。

最初、2027年6月16日かと思いました。

利用者のことなんてこれっぽっちも考えていないように映りますよね。そんなことはないのかもしれませんけど、これだけの大きな改訂を8~12日後に適用するって、どうなんでしょう。筆者は正直、かなり反感を持ちますけどね。

まあ1ユーザーの反感なんて何の重みもないのでしょうけれど、筆者はローソン銀行ということではなく、ローソンって企業全体のイメージが少し変わった気がしています。

6/16からのローソンPontaプラス改定内容まとめ

こちらは、今回のローソンPontaプラスのポイントアップに関する改訂内容です。トータルの最大還元率こそ15%(上記に+基本還元1%)を維持していますが、実現が容易な「対象店利用」(対象店で利用するだけで得られる)は「5%」に過ぎません。

そのほかの条件は、クリアするにはかなりハードルが高い条件ばかりです。

こちらはポイントアップ以外のルール変更です。

ポイントアップ分の利用上限が3万円、つまりいくら利用しても3万円分までしかポイントアップ分の還元は得られなくなったということです。しかも、ポイント加算は3か月先の月末になります。

ルール改悪後のポイント還元シミュレーション

ここで、ローソンPontaプラス大改悪後のポイント還元を筆者のケースでシミュレーションしてみましょう。

筆者はこれまで「オーケー(ストア)」で月間5万円の食料品や雑貨の買物をして、平均7,500ポイントのPontaを貰っていました。松屋グループや回転寿司などでも利用しますが、基本的にはオーケーでの買い物が主です。

この対象店で5万円利用して15%還元を改悪後のルールで実現しようとするとこうなります。

- 対象店で5万円利用(+4%)

従来通り7,500Pを貰うためには対象店で5万円の利用が必要 - 対象店以外で5万円利用(+4%)

4%のポイントアップを得るために対象店以外で5万円の利用が必要 - リボ残高5万円以上

対象店・非対象店で各々5万円=計10万円利用した中から、楽ペイ残高として5万円を残す。その利息分は625円になる - 貰えるのは最大5,500ポイント

Masterカードの利用額10万円に対して基本還元1%分で1,000P、ポイントアップ分で上限3万円で4,500P、合計5,500ポイントしかもらえない。 - ポイントが貰えるのは3か月後

7/15の締め日までの利用分のポイントが貰えるのは10月の月末。

ということになります。

つまり、10万円利用して、5万円分のリボ金利625円を支払って貰えるポイントは、上限3万円に対して4,500P。金利分を差し引きすると、実質的には3,875Pしか貰えず、しかも加算は3か月後です。

単純計算で、3,875Pは10万円利用に対して僅か『3.9%』にしかなりません。

代替カードはある?オーケーで使えて12-14%還元

ここまで条件が悪化したローソンPontaプラスを使い続ける理由はないと思いますが、これまでがあまりに好条件だっただけに、代替カードはあまり多くありません。というか選択肢は1つしかないかもしれません。

そもそも、対象店で大きな還元率を謳っているのは、2種類のカードしかありません。

1つは最大20%還元の「三井住友カード」、もう1つは最大20%還元の「三菱UFJカード」です。

高還元が受けられる対象店で比較

こちらは三井住友カードで高還元が得られる対象店です。コンビニ、ファストフード、ファミレス、回転寿司、カフェなど飲食店が主体で、オーケーなどスーパーは対象になっていませんので、ローソンPontaプラスの代替としてはちょっと違うのかな…という感じです。

こちらは「三菱UFJカード」の対象店です、。コンビニやカフェ、回転寿司、ファストフードなどが対象ですが、回転寿司ではスシロー・くら寿司の2TOPをカバーしているのが強みですが、逆にファストフード系の上位チェーンは三井住友カードに取られた感じです。

※すべての飲食チェーンを網羅するには二枚持ちがおすすめです。

ローソンPontaプラスの代替と言う観点では、こちらの対象店が要注目です。

ローソンPontaプラスは「オーケー」だけでしたが、三菱UFJカードは「オーケー」以外にも、三和、オオゼキ、東急ストア、ハナマサなどの食料品や雑貨を購入できるいわゆる「スーパー」が対象店になっています。

三菱UFJカードの還元率で比較

対象店比較で「オーケー」を含むスーパーが対象店…ということで、代替カードとしての「三菱UFJカード」の還元率をみてみましょう。

三菱UFJカードのポイント還元は4階建て構造になっています。

- 4階…特定サービス利用(最大5%)

- 3階…MUFGのサービス利用(最大4.5%)

- 2階…カードサービス利用(最大3.5%)

- 1階…対象店利用+基本還元(7%還元)

トータルで最大20%還元となりますが、なかなかすべてのサービスを利用する、利用できる方は少ないと思いますので、実質的には12~14%程度を目指すのが無理がないかと思います。

1階部分|対象店利用+基本還元(7%還元)

1階部分は誰でも無条件に得られる還元で、基本還元率が0.5%、対象店での利用が6.5%で合計7%還元を受けることができます。

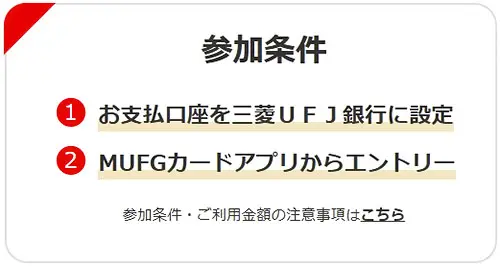

ただし、利用代金の支払い口座を「三菱UFJ銀行」に指定することと、公式カードアプリからエントリーすることが必要です。

※MUFGカードアプリはこちら

※三菱UFJ銀行の口座を開設する方はこちら

2階部分|カードサービス利用(最大3.5%)

- MDCアプリにログインする(0.5%)

- 5万円のカード利用(0.5%)

- スマホ決済・GPWチャージ(0.5%)

スマホ決済、グローバルポイントウォレットへのチャージ - 「楽ペイ」登録(+2%)

「楽ペイ」への登録、または1万円以上の分割/リボ/カードローンの利用

(1)はアプリにログインするだけなので非常に簡単です。(3)スマホ決済で支払う(GPWへのチャージでも可)も支払方法だけの問題なので簡単にクリアできます。

(4)も金額設定に関わらず「楽ペイ」に登録さえしておけばクリアなので簡単です。「楽ペイ登録」は+2%なので忘れずに実行しましょう。一度登録すればOKです。

問題は、(2)の毎月5万円利用ですが、筆者の場合は「オーケー」での利用を踏まえてローソンPontaプラスの代替と考えると、当然、5万円以上は利用することになるので、これもクリアです。

このグループで、最大3.5%のポイントアップで、基本還元と合わせて10.5%還元が可能です。

3階部分|MUFGのサービス利用(最大4.5%)

- 三菱UFJダイレクトにログイン(1.0%)

- 給与/年金受取り

- つみたて投資1万円以上

- 住宅ローン

- 「COIN+」に口座登録

(1)は、アプリにログインするだけなので誰でもクリア可能です。

(2)は、三菱UFJ銀行の口座で給与や年金を受け取ればクリアです。勤務先や年金庁で口座を指定・変更すればクリアできます。現在、他銀行で年金受取で200P貰っていますが、三菱UFJ銀行で受け取った場合、還元率が1%アップするので、月5万円利用なら500P貰えることになります。これは受取口座を変更してもいいのではないでしょうか。

(3)は1万円以上の積み立てです。すでにNISA口座をKUFGグループの銀行や証券会社に持っていて毎月1万円以上の積み立てをしていれば問題なくクリアです。新たに口座を開設して(NISA・特定問わず)1万円の積み立て投資を開始すればクリアです。

(4)は住宅ローンをMUFGグループで借り入れていればクリアです。

(5)QR決済「COIN+」に三菱UFJ銀行の口座を登録するだけなので簡単にクリアできます。

(3)(4)は取引がすでにある人を除いてクリアはハードル高いですが、(2)は給与や年金受取口座を変更できればクリアできます。

(1)(5)は誰でもクリア可能ですので、最低でも1.5%はポイントアップが可能です。(2)は500P貰えるので口座変更でクリア(+1%)。ここまでトータルで13%還元となります。

※「COIN+」の詳細については別記事で解説しています。

4階部分|特定サービス利用(最大5%)

一覧表にあるサービスを利用することで、各サービス「+1%」のポイントアップが可能です。

筆者の場合、あまり使っているサービスがなく、ポイントアップが上乗せできないのですが、最低限「携帯電話料金」の決済だけはクリアできるかもしれません(※)。

※ドコモ(ahamo含む)、au(UQmobile、Povo含む)、Softbank(Y!mobile、LINEMO含む)だけで、楽天モバイルや他のMVNOは対象外です。

「電気料金」は引き落としを移動しても良いのですが、残念ながら「東京ガス」が対象外です。

その他、エンタメ系、スタディ系、宅配、カーシェアは普段から使わないのでポイントアップは難しいです。

ここでは「+1%」とします。トータルで14%還元となります。

筆者の場合は、対象店で14%還元までしか積み上げられませんでしたが、他のカードで支払うよりはよほどマシです。ローソンPontaプラスの代替として三菱UFJカードを使用しようと思います。

三菱UFJカード「新規入会特典」と「紹介特典」

三菱UFJカードを新規発行すると、新規入会特典として最大15,000円相当のグローバルポイントが貰えます。さらに、既存会員からの紹介制度を利用すると、通常特典のほかに最大10,000円相当のポイントが上乗せになります。

つまり、新規入会特典と紹介特典あわせて、25,000円相当のグローバルポイントが貰えます!

グローバルポイントは、「グローバルポイントウォレット」にチャージすると1P=5円で利用可能です(三菱UFJカードは1,000円=1P、1P=5円で最大20%還元となります)。

ローソンPontaプラスはもう使い道はないのか

ここまで大改悪が行われると、もうこのカードは使わない…となりそうですが、ローソンPontaプラスの場合は、1つだけ使い道があります。

それが、「au Pay」への残高チャージです。

各社クレカがスマホ決済アプリへのチャージがポイント付与対象外となる中、ローソンPontaプラスは、「au Pay」へのチャージでも1%のポイント還元を受けられます。

au Payは利用時に0.5%のポイント還元があるので、トータルで「1.5%」還元を受けることが可能です。

その他の決済アプリへのチャージもポイント対象でしたが、現在、あるいは6/16以降もポイント還元対象かどうかは現時点では不明です(試してみないとわかりません)。

ローソンPontaプラス、超ド級の大改悪 まとめ

ちょっとこれほどの大改訂(大改悪)も珍しいですし、それを発表から数日で実行してしまうのもスゴくて驚きました。

ここまで改悪されてしまうと、これまでのように生活の中でメインで使用するカードではなくなるのは致し方ないところですが、au Payチャージ用には使えるかと思います。

代替は三菱UFJカード一択…といった感じです。