最大で20%もの高還元を謳う2つのクレジットカードを比較します。

元祖20%還元の「三井住友カード」と、2025年6月2日から15%→20%還元にパワーアップする「三菱UFJカード」です。

三菱UFJカードの新たな20%還元の内容をまじえ、実際に2枚のカードを使っている筆者が、加入特典やメリット、使い勝手、お得度などを検証比較してみました。

対象店舗に限るとはいえ、利用金額の20%ものポイントを還元してくれるクレカなって、使わない理由が見当たりません。どこでも使えるメインカードとは別に、よく利用する店舗が対象店に含まれるカードを持っておかないと絶対に損です。

メインカードと高還元クレカを適材適所で使い分けるのがお得!

使い分け…といっても、何をどう使えばいいのか分からないのよ

と言う方もいるかと思うので、筆者のクレカ使い分けを紹介しておきます。

メインカードに向いているクレカ

どこで使っても常に一定の還元率が得られるカードをメインカードにしましょう。

例えばVISA/Master/JCBなどの加盟店ならどこでも100円=1Pの1%還元が得られる「楽天カード」や「PayPayカード」がおすすめです。

また、常時1.2%還元が得られる「リクルートカード」も隠れた良カードです。VISA/Master/JCBのブランドが選べます。

さらに、最近筆者がお気に入りで利用している「ローソンPontaプラス」も通常還元が1%(ただし200円=2P)なので、メインカードに使ってもよいカードと言えます。

「ウチではこのカードは使えません」

というカードではメインカードになりません。

どこでも使えて、常に1%以上のカードがメインカードに向いています。

![]()

高還元カードは対象店で使うサブカードに向いている

特定の店舗で特別な高還元が得られるカードをサブ的に使うことで「お得度」がぐんとアップします。

本記事で紹介する「三井住友カード」や「三菱UFJカード」は、一部の店舗に限って最大20%もの高還元を提供しています。

高還元なのは対象店だけなので、いつでもどこでも使う…というわけにはゆきませんが、使える店舗では「切り札」として使えば、最大20%ものポイントが返ってきます。

三井住友カードと三菱UFJカードのスペックを比較

本項では対象店で高還元な「三井住友カード」と「三菱UFJカード」のスペックを比較します。

年会費はいずれも永年無料ですが、通常利用での還元率はどちらのカードも「0.5%」とショボいです。この通常ポイントのショボさがメインカードにおすすめしない最大の理由です。

前出の「楽天カード」や「PayPayカード」などは1%の還元が得られるため、あえて0.5%還元の基本カードを使う必要はないわけです。

ただし、対象店での高い「還元率」を見逃す手はないので、サブカードとして高還元対象店で使うべし…というわけです。

三井住友カードと三菱UFJカードの概要を比べてみます(詳細は後述)。

- 対象店でのカード利用で7%還元

- 家族登録すると最大5%加算(1人1%UP)

- Oliveアカウント登録やアプリログインなどの条件達成で最大8%UP

条件クリアのハードルは若干高め - トータル最大20%まで還元率アップが可能

- 対象店でのカード利用で7.0%還元

- カード利用上の条件クリアで13%UP

新たな条件はハードル高めで最大20%到達は難しくなった - トータル最大

15%→20%まで還元率アップが可能

従来は、三井住友カードの方が最大還元率が高かったので「三井住友カードを作っとけばいいかな?」と思われがちでしたが、ここへきて三菱UFJカードも最大20%還元にパワーアップしたことで、どちらを選べばお得なのか分かりにくくなったかもしれません。

そこで、本記事でスペックをきっちり比較して、どちらがお得なのか、どちらのカードを持っていればいいのか…を白黒つけようというわけです。

※三井住友カード&三菱UFJカードに強力ライバル登場!基本還元1%+対象店15%還元でポンタが貯まる!『ローソンPontaプラス』の詳細はこちら↓

対象店舗を比較

三井住友カードと三菱UFJカードの利用で高還元が得られる「対象店」を見てみましょう。

桃枠は今回からの追加対象店

見事に棲み分けていると思いませんか?

ただ、三菱UFJカードに今回から加わる「ロッテリア」「ゼッテリア」は、ともにゼンショーグループの店舗です。ゼンショーといえば「すき家」ですが、すき家自体は三井住友カードの対象店になっています。「はま寿司」もゼンショーです。

これはもしかすると、棲み分けを超えて対象店の取り合いになる予兆だったりするのかもしれません。

高還元を実現するポイントアップ条件を比較

いくら高還元を謳っていても、ハードルが高すぎて達成できない条件では意味がありません。三井住友カードと三菱UFJカードのポイントアップ条件を比較してみましょう。

三井住友カードのポイントアップ条件

こちらは三井住友カードのポイントアップの仕組み図です。

- 通常ポイント

一番左側のグラフが何もない状態で対象店舗以外で利用した場合の還元率は0.5%です。 - 対象店舗での利用で6.5%還元

三井住友カードを対象店舗で利用することで6.5%が上乗せになり、通常ポイントと合わせてトータル最大7%還元となります。 - 家族ポイント(最大5%)

自分を含めて5人分の家族登録(自分以外に4人まで)をすることで、1人当たり1%アップで合計最大12%還元となります。

この12%還元までは家族の数が揃えば誰でも実現できる還元率です。 - Vポイントアッププログラム

さらに「ポイントアッププログラム」によって8%まで上乗せが可能、最大20%の還元を受けられます。

| アプリログイン【】 | 【簡単】 | +1.0% |

| Oliveアカウント(選べる特典) | 【簡単】 ※要Olive | +1.0% |

| SBI証券 | 【難】 | +2.0% |

| 住友生命 | 【難】 | +2.0% |

| 外貨預金(三井住友銀行) | 【難】 | +2.0% |

| 住宅ローン(三井住友銀行) | 【難】 | +1.0% |

| モビット利用 | 【難】 | +1.0% |

色々な条件がありますが、「アプリログイン」はだれでも簡単にクリアできる条件ですし、Oliveも比較的容易なので、+2%(合計14%)までは誰でも実現可能です。

しかしこの2つ以外は証券や保険、外貨などで、容易にクリアできる条件ではありません。カード還元とは無関係にすでに三井住友のサービスを利用している人以外は、ポイントアップのハードルとしては高めの設定です。

現実的に考えて、誰でも実現できる還元率は、基本7%+家族5%+条件2つで2%=合計14%が順当なところかと思います。

※ちなみに、三井住友カードの上記還元を得るためにはスマホのタッチ決済必須です。

セブンイレブンなら誰も10%還元!

2024年10月15日より、三井住友カードをスマホタッチ決済をセブンイレブンで使用した際のポイント還元が7%→10%にポイントアップしています。家族登録や条件クリアによる上乗せも有効なのでお得です。

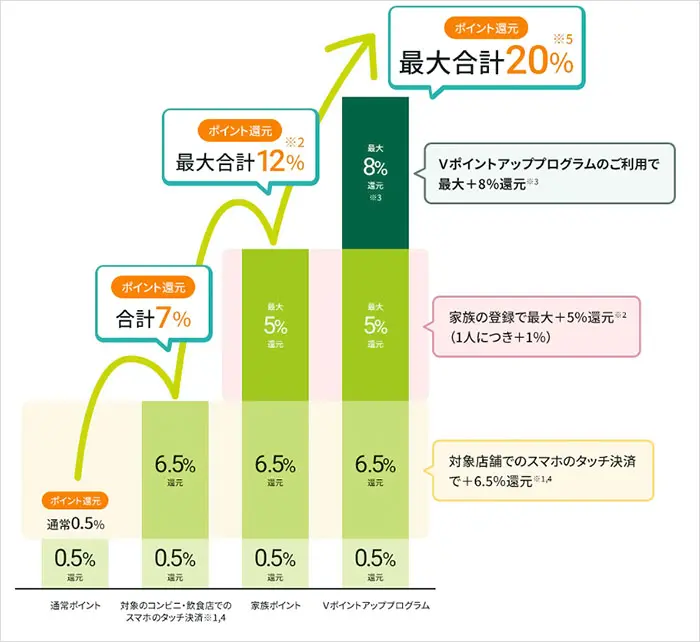

三菱UFJカードのポイントアップ条件

こちらは、6/2からの新しい三菱UFJカードのポイントアップ条件です。

- 対象店で誰でも

5.5%→7.0%還元(基本ポイント0.5%含む)

対象店舗での利用で誰でも最低7%還元を得られます(変更)。

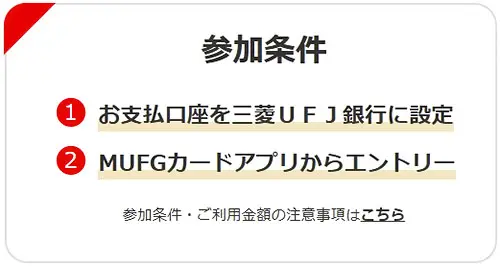

そしてまずこの「誰でも7.0%還元」を受けるためには、以下が条件となります。

リニューアル前にはこうした大前提の条件はなかったので、ちょっと締め付け感があります^^;

そして、最大20%までポイントアップするための条件がまったく新たに設定されました。

- 三菱UFJのカードサービスを使うと+3.5%

- MUFGグループのサービスを使うと+4.5%

- 特定のサービスの料金をカード払いで+5.0%

カードサービス利用で+3.5%

カードサービスの利用には以下があります。

| 対象サービス | 難易 | 還元率 | 達成条件 |

| アプリログイン | 易 | +0.5% | MUFGカードアプリに月1回以上ログイン |

| カード利用 | ? | +0.5% | 三菱UFJカードを合計5万円以上(税込)利用 |

| スマホ決済など | 易 | +0.5% | 下記いずれかを達成 ・三菱UFJカードをApple Pay(QUICPay)にて利用 ・三菱UFJカードでグローバルポイントWalletチャージ |

| 楽Pay登録など | 易 | +2.0% | 下記いずれかを達成 ・「楽Pay(らくペイ)」に登録 ・「リボ払い」合計1万円以上利用 ・「分割払い(3回払い以上)」合計1万円以上利用 ・「カードローン(リボ払い)」合計1万円以上利用 |

アプリログイン、スマホ決済、「楽ペイ」登録は容易ですが、月間5万円以上利用は少し負担になりそうです。

簡単な3つの条件をクリアすると3%アップになります。

※「楽ペイ」とは

楽ペイは月々決まった金額を超えた分を翌月の支払いに繰り延べすることができる仕組み(リボ払い)で、毎月決まった額の支払いになることで支払いの負担を軽減することができます。例えば3万円に設定しておけば、3万円を超えた分は翌月の支払い時に合算となります。

MUFGグループのサービス利用で+4.5%

MUFGグループ各社のサービスの利用には以下があります。

| 対象サービス | 難易 | 還元率 | 達成条件 |

| 三菱UFJダイレクトログイン | 易 | +1.0% | 三菱UFJ銀行のインターネットバンキングに月1回以上ログイン |

| 給与/年金の受取り | ? | +1.0% | 三菱UFJ銀行口座で給与もしくは年金を受け取る |

| MUFGグループのつみたて投資 | +1.0% | MUFGグループのつみたて対象商品の利用 | |

| 住宅ローン契約 | +1.0% | 三菱UFJ銀行の住宅ローンの契約がある | |

| COIN+口座登録 | 易 | +0.5% | COIN+で三菱UFJ銀行の口座を登録 |

インターネットバンキングにログインと、COIN+(エアウオレット等)に口座登録は簡単なので1.5%は誰でも得られます。給与・年金受取りは、会社で銀行や支店を指定されている場合等にはクリアできませんし、投資や住宅ローンは誰でも簡単…と言える条件ではありません。

![]()

特定のサービスのカード払いで+5.0%

様々なサービス(他社サービス含む)のカード払いで最大5件(5%)ポイントアップします。

| ライフ | 携帯電話料金 | 最大+5.0% |

| 電気料金 | ||

| エンタメ | Appleのサービス | |

| ABEMAプレミアム | ||

| コミックシーモア | ||

| Hulu(フールー) | ||

| スタディ | 日経電子版 | |

| 本の要約サービス flier(フライヤー) | ||

| グルメ | Uber One ( Uber ・ Uber Eats ) | |

| カーライフ | 三井のカーシェアーズ | |

| スポーツ | カーブス |

携帯料金と電気料金は誰でも利用しているサービスなので、支払方法を変更すれば2件(2%)クリアできますが、他のサービスは人によっては継続利用しているかもしれませんが、利用していない人もいるので、5%を確実に得られるか微妙です。

ポイントアップ可能な条件をチェックしてみると、最大は20%ですが、実際に得られそうな還元率は、誰でも7%+ポイントアップ6.5%で13.5%が普通に得られる還元率ではないかと思います。

スーパーマーケットで高還元は大きい

スーパーが対象店になっているのは三菱UFJカードのみです。

三菱UFJカードの注目点は「オーケー」をはじめ、「オオゼキ」や「肉のハナマサ」などの日常生活で利用するスーパーが含まれる点です。この点が三菱UFJカードUFJカードをおすすめする最大のポイントです。

特に「Everyday Low Price」を謳う『オーケー』で最大15%還元は、昨今の値上げ値上げの中では大きな魅力になります。日ごろの買い物に使っているスーパーが近所にある…と言う方は、最大15%還元のチャンスをみすみす逃す手はありません。

おすすめカードはどっち?ポイント付与条件に注目!

この2つのカードはポイント付与の条件(いくらで何ポイント付与されるか)が大きく異なります。

- 200円ごとに1ポイント

- 1P=1円相当

- 総額付与

三井住友カードのポイント付与は「200円ごと」に行われ、1Pは1円分として利用可能です。また、ポイント還元は総額に対して付与されます。

- 1000円ごとに1ポイント

- 1P=最大5円相当

- 都度付与+総額付与

三菱UFJカードは「1000円ごとに1P」付与で、1Pの価値も必ずしも5円ではありません。Amazonギフト以外は5%未満なので、机上で想定した還元率を実現するのは難しい側面があります。

ポイント付与の利用額に注目

いくらの利用額に対して何ポイント付与されるのか…は、カード会社によって異ります。

例えば、200円で2P付与のカードと、1000円で10P付与のカードがあったとします。

どちらも付与率で言えば1%で同じように見えますが、実は大きな違いがあります。

例えば1,999円を利用した場合、200円=2Pのカードは200円未満の199円は切り捨てになり、200円の倍数1800円に対して1%が付与されます。この事例では18ポイントになります。

一方、1000円=10Pのカードの場合は、1000円未満の999円は切り捨てになるので付与対象は1000円だけとなるので、1%付与されても貰えるポイントは10Pにしかなりません。

ポイント付与の基準額は少額であるほど少ない損失でポイントを得られます。

![]()

総額付与と都度付与か

これも同じように見えて貰えるポイント数が大きく違ってくる要因です。

ポイント付与は締め日翌日~締め日の1か月間の利用額合計に対して行われますが、月間利用額の総額に対して付与される場合と、楽天カードのような「カード利用の都度付与(=その都度切り捨てがある)」の場合では付与されるポイントが異なります。

例えば月間に1,999円の利用が10回あった場合で比べてみると、

- 総額付与の場合

1,999円×10回=19,990円に対して1%が付与されるので199ポイント貰えます - その都度付与の場合

毎回999円が切り捨てられ、1,000円の1%=10Pが10回付与なのでトータルで100Pしかもらえません

以上から、例えば極端な事例を比べると

- 100円で1%を総額付与

- 1000円で1%をその都度付与

この2つのカードで貰えるポイントは大きな差が生じます。

その都度付与のカードは、カード利用時にできるだけ付与基準となる金額(例えば1000円)に近い金額になるようにして、切り捨て金額を小さくするとポイントを損しません。

では今回紹介した三井住友カードと三菱UFJカードはどうなのかを見てみると、

- 三井住友カード

月間総額に対して200円ごとにポイント付与 - 三菱UFJカード

基本ポイント(5.5%)はその都度付与で1000円で1P

条件達成ポイント(最大9.5%)は総額付与で1000円で1P、上限29,000円

三井住友カードは総額付与ですし、基準額も200円と小さいので利用時などにあまり気にせず使ってもポイントを大きく損するということはなさそうです。

三菱UFJカードは注意が必要です。その都度付与で切り捨てられる端数がある上に、5円換金を前提とした1000円で1P付与、さらに上限29,000円までと制約ばかりが目につきます。

三菱UFJカードは1Pの価値に要注意

三井住友カードの還元ポイントは「Vポイント」で、基本還元は200円で1P付与、1P=1円で利用することができるので、付与されたポイントが使い方によって目減りすることはありません。

ところが、三菱UFJカードは1000円で1P(0.1%)付与で、1P=5円の価値がある交換先の場合に限って0.5%還元になる…というわかりにくい仕組みを採用しています。しかも、1P=5円に交換できるのはAmazonギフトのみで、他ポイント(Pontaや楽天ポイント等)や支払充当はすべて5円未満なので、0.5%還元にならない事の方が多いのです。

例えば、月間58,800円の利用があった場合、ポイント付与は1,000円単位なので1000円未満の800円は切り捨てになります。残り58,000円に対して0.1%還元で58Pが付与されます。この58Pは、5円換算のAmazonに交換すれば290円分となり、58,000円の0.5%に相当します。

しかし、ポンタ(4円)への交換や支払に充当(4円)した場合には、58Pは232円となり、58,000円の0.4%にしかならないので注意が必要です。使い方・交換先によっては想定したより目減りしてしまう場合があるので注意が必要です。

僅か1円の違い…と軽く考えてはいけません。率に直せば「20%」もの差になるからです。

2000Pを4円・5円ぞれぞれに換金すると、8000円と10000円となり、その差2000円にもなります。

三菱UFJカードは、たった1種類しかない5円の交換先以外に交換した場合には、最大20%の還元は成立しないのです。

※交換でポイントが目減りせず、200円=2P=2円で使える『ローソンPontaプラス』の詳細はこちら↓

結局どっちがおすすめ?

色々な条件を比べてきましたが、結論としてどちらのカードがお勧めなんでしょう?

従来、三菱UFJカードは三井住友カードより還元率は低い(最大15%)けれど、ポイントアップのハードルが低く、誰でも簡単に13%程度を得られる点がメリットだとして紹介してきました。

しかし、今回のリニューアルによって、見かけの還元率こそ20%とパワーアップしたように見えますが、ポイントアップのハードルは上がり最大還元まで得るのはかなり難しそうです。

容易な条件でポイントアップしやすかった旧バージョンの方が、実際に得られるポイントは多かったのでは?と考えるとあれ?これって改悪なのでは?とさえ感じます。

しかも、1000円=1P>5円以下という交換による目減りの可能性は改善されずそのままです。Amazonギフト以外では還元率の前提が崩れてしまいます。

両方のカードを使用している筆者の個人的な意見ですが、今回のリニューアルで「三菱UFJカードの利用機会は減るな…」と感じています。

どうせ同じ三菱UFJがクレジットカードシステムを提供しているカードを使うなら、「ローソンPontaプラス」カードは、比較的容易に最大15%還元を得やすいので実は今イチオシ(自分でも使っている)カードなんです。

最大15%還元のローソンPontaプラスの方が実質還元が多いかも?

新しい三菱UFJカードのごく普通に得られる還元率が「誰でも7%+ポイントアップ6.5%で13.5%」だとすると、最大還元率は劣っていても、MAX15%まできっちり還元を得やすい「ローソンPontaプラス」の方が、実際に得られるポイント数は多い可能性があります。

しかも、交換する必要のないPontaで還元されるので、ポイント交換時の目減りもありませんし、auPayへのチャージなど使い勝手がいいのもメリットです。

三菱UFJカードはスーパー各社で高還元なのが大きなメリット…なんですが、この使いにくさへの改悪や、ハードルの上げっぷりを勘案すると、筆者的にはあまり使いたくないなあ…というのが本音です。であれば「オーケー」しか対象店になっていませんが、ローソンPontaプラスの方がいいんじゃないかって思っています。

ただし、「ローソンPontaプラス」はコンビニ利用が弱いので、その点を補うために「三井住友カード」を併用する…っていうのがベストな選択のように思います。三井住友カードなら、ローソンPontaプラスとは異なる対象店を持っているので、高還元を得られる幅が拡がりますし。

※何かと使い勝手の良い『ローソンPontaプラス』の詳細はこちら↓

三井住友カード&三菱UFJカード 既存利用者紹介

三井住友カードと三菱UFJカードには各々紹介制度があり、既存会員の紹介で加入することで通常の加入特典に紹介特典が上乗せされてお得です。

それに実際に使っている人のおすすめの方が、ちょっと信ぴょう性がありそうでしょ。

三井住友カードの既存利用者紹介

三井住友カードには「新規入会特典」が用意されています。

プラチナカードで最大33,600円相当、ゴールドカードと一般カードで最大24,600円相当と、かなり高額な入会特典ですが、さらに既存利用者からの紹介で入会する場合には、さらにVポイントの還元が上乗せとなります。

加入するカードによって紹介特典は異なりますので、お好きなカードを選んで申しこんでください。

三菱UFJカードの既存利用者紹介

三菱UFJカードUFJカードの新規入会特典は、最大15,000円相当のグローバルポイントが付与されます。

さらに、既存会員の紹介で三菱UFJカードに新規入会すると、通常特典のほかに最大10,000円相当のグローバルポイントが貰えます。

グローバルポイントは、Amazonギフト券やiTunesカード、楽天ポイントやDポイント、PontaやVpoint、nanacoやWAONなどへの交換可能ですし、カード支払いに充当可能など、様々な活用方法が用意されています。

※オーケーストアを日ごろ利用される方や、スシローやくら寿司のヘビーユーザーには特におすすめのカードです。

QUICPAYで週末全額キャッシュバックも!?

三菱UFJカードUFJカードの上乗せ条件「スマホ決済」は『QUICPAY』での支払いになります(三井住友カードでないのでタッチ決済ではありません)。

もしかすると、週末にオーケーストアに買い物に行って三菱UFJカードをQUICPAY決済すると、カードのポイント還元のほかに、QUICPAYのキャンペーンによる「全額キャッシュバック」にヒットする可能性もあります。

QUICPAYのキャンペーンは、来年2026年3月までのロングランなので、当選する可能性も充分あり得る…かもしれません。週末のスーパーでの買い物は三菱UFJカードのQUICPAY払い一択と言えそうです。

三井住友カード・三菱UFJカード比較 まとめ

物価は上がっている割に、所得増の実感はまるでありませんよね。少しでも「お得」を得られる方法を駆使して、少しでも生活を豊かにしたいものです。

今回は、最大20%の高還元を謳う2種類のクレジットカードを比較・紹介してみました。

いずれも、三井住友銀行、三菱UFJ銀行とメガバンク系列の安心できるカード会社であることが大前提ですが、対象店舗やポイントの付与方法については各カードで違いがありますので、うまく使い分けて「お得」をゲットしてください。

筆者の個人的な感想としては、特に問題がないのであれば両方のカードを持っておくことで、お得に利用できる店舗の幅が拡がると考えます。

せっかくお得なカードが年会費無料で持てるのに活用しないのは勿体ないです。

それでは今日はこの辺で。